La industria cayó 8,7% interanual y acumula ocho meses en baja, mientras la molienda de soja se resiente por la retención de granos. Con precios internacionales en baja y un dólar atrasado, el sector exportador pierde incentivos y cae el valor agregado.

La caída industrial ya no es un fenómeno aislado del consumo o la construcción. Comienza a involucrar al principal motor exportador de la economía: la agroindustria. El dato no es menor, porque introduce una nueva dimensión en la crisis: cuando el agro deja de compensar, el sistema pierde su principal generador de divisas.

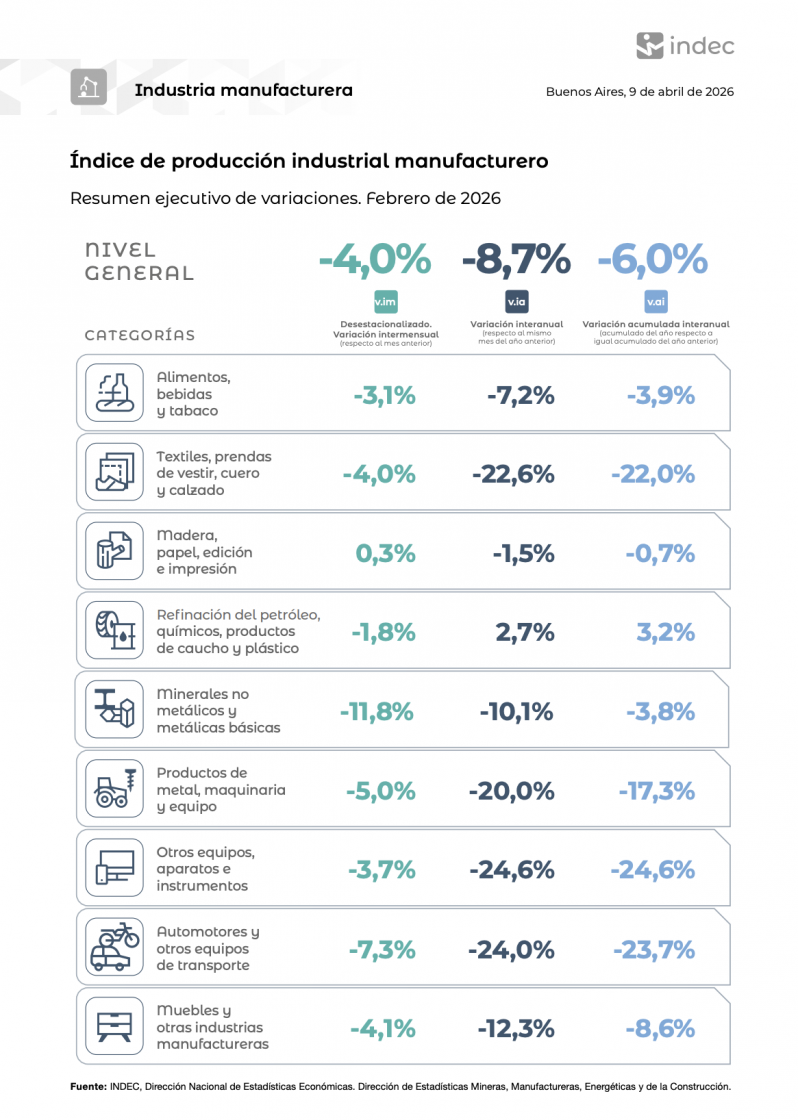

En febrero, la industria volvió a caer 8,7% interanual y 4% mensual, acumulando ocho meses consecutivos en baja. Pero el dato más relevante no es la magnitud de la caída, sino su composición: la debilidad empieza a trasladarse hacia el complejo sojero, históricamente uno de los sectores más dinámicos.

Retención de soja: señal de precios relativos

El primer factor que explica la caída en la molienda es el comportamiento de los productores. Frente a una baja en los precios internacionales y un tipo de cambio que pierde competitividad, muchos optaron por no vender.

Este fenómeno —retención de cosecha— responde a un cálculo económico:

vender hoy implica convalidar precios bajos

retener implica apostar a una mejora futura

El problema es que esa decisión, racional a nivel individual, genera un efecto agregado:

menos oferta de grano

menor actividad industrial

Sin grano no hay industria

La industria aceitera depende directamente del flujo de materia prima. Cuando ese flujo se interrumpe:

- cae la molienda

- se reduce la producción de aceite y harina

- disminuye el valor agregado

Esto implica un cambio cualitativo:

menos industrialización

más exportación primaria

No es solo menos producción.

Es menor complejidad productiva.

Costos vs precios: deterioro de márgenes

El problema no es solo de cantidades. También es de rentabilidad.

Mientras los precios internacionales caen o se estancan:

- suben costos de energía

- aumentan combustibles

- se encarecen insumos

Esto genera una brecha negativa:

precios ↓

costos ↑

La consecuencia es una compresión de márgenes que desalienta tanto la producción como la comercialización.

Exportaciones que crecen, pero empeoran

Uno de los datos más relevantes es la aparente contradicción:

- exportaciones: +7% en el bimestre

Pero ese crecimiento se explica por:

- mayor venta de granos sin procesar

- menor exportación de productos industrializados

Esto implica un cambio estructural:

menos valor agregado

menos empleo

menor impacto en la economía local

Tipo de cambio: el factor de fondo

Detrás de este comportamiento aparece un problema central: el atraso cambiario

Un dólar bajo en términos reales:

- reduce incentivos a exportar

- favorece la retención de granos

- encarece la producción local

Esto no solo afecta al agro, sino también a la industria en general.

Cuando el agro deja de compensar

La caída industrial ya no se explica solo por el consumo interno.

Ahora incluye:

- menor actividad agroindustrial

- retención de producción

- deterioro de márgenes

Esto marca un punto de inflexión.

Porque cuando el agro —principal generador de divisas— empieza a desacelerarse, el problema deja de ser sectorial.

Pasa a ser macroeconómico.